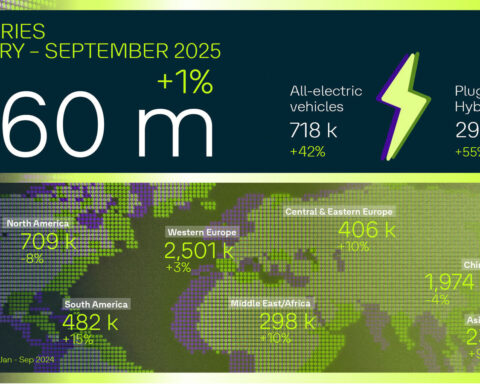

Il bilancio dei primi nove mesi del 2025 per Volkswagen Group restituisce un quadro misto: da un lato, un incremento dell’1% nel fatturato – pari a 238,7 miliardi di euro – dall’altro, un calo marcato dell’utile operativo, sceso del 58% rispetto allo stesso periodo del 2024, attestandosi a 5,4 miliardi di euro. La keyword tematica, risultati finanziari auto, delinea efficacemente la doppia faccia di un esercizio segnato da forti pressioni esogene. Tra i fattori critici emergono l’aumento dei dazi commerciali, gli oneri legati alla ristrutturazione interna – in particolare presso Porsche – e l’impatto della transizione verso modelli elettrici, ancora a margini contenuti. Il gruppo ha venduto 6,6 milioni di veicoli, con buone performance in Europa e Sud America, che hanno compensato i cali in Nord America e Cina. Le consegne di veicoli elettrici, in particolare, hanno rappresentato il 22% degli ordini in Europa occidentale, con una crescita annua del 64%.

Pressione sui margini e risposta strategica

Nonostante i segnali di tenuta nella domanda, i risultati finanziari auto riflettono una contrazione dei margini: il ritorno operativo sulle vendite si è fermato al 2,3%, contro il 5,4% dell’anno precedente. Le tensioni sui costi, inclusi 7,5 miliardi di euro di oneri straordinari, hanno inciso pesantemente. Tra le voci principali: l’adeguamento della strategia di prodotto di Porsche e un impairment sul goodwill del marchio. “Dobbiamo attuare con rigore i programmi di efficientamento già avviati e sfruttare meglio le sinergie di gruppo”, ha dichiarato Arno Antlitz, CFO e COO di Volkswagen Group, sottolineando l’intenzione di focalizzarsi su scala, sinergie e controllo dei costi.

Prospettive 2025: stabilità nei ricavi, sfide su liquidità e investimenti

Per l’intero 2025, Volkswagen Group prevede ricavi stabili e un ritorno operativo tra il 2% e il 3%. La divisione Automotive affronterà un’annata neutra in termini di flusso di cassa, con liquidità netta attesa intorno ai 30 miliardi di euro. Gli investimenti – in elettrificazione, software e riorganizzazione industriale – manterranno l’indice di capital expenditure fra il 12% e il 13%. A partire da gennaio, una revisione nei criteri di rendicontazione renderà più trasparente la lettura dei conti divisionali. Il quadro complessivo resta condizionato dalla disponibilità di semiconduttori e dal contesto macroeconomico, ma l’orientamento del gruppo è chiaro: ridurre la volatilità, consolidare i margini, accelerare sull’innovazione – e difendere la leadership nel settore, nonostante tutto.